資金計画

ローンを上手に活用して理想のリノベーションへ

中古物件を購入してリノベーションをされる場合、両方を合わせると大きな費用が必要となるので、

新築物件の購入と同様にローンを利用されることが一般的です。

しかし、売り主が個人の場合が多い中古物件では購入意思を示すのにローンの審査を通過していることを条件にしていたり、

お客様個人でローンを組むと大きな負荷がかかってしまいます。

そこで理想のリノベーション実現を願う方の為に、上手なローンの活用方法をご紹介いたします。

-

1

不動産・リフォームのローンを

別々で組んだ場合の問題点とは?

-

-

patternA

リフォームショップ店で手続きした場合

ローンに物件価格を組み込めない

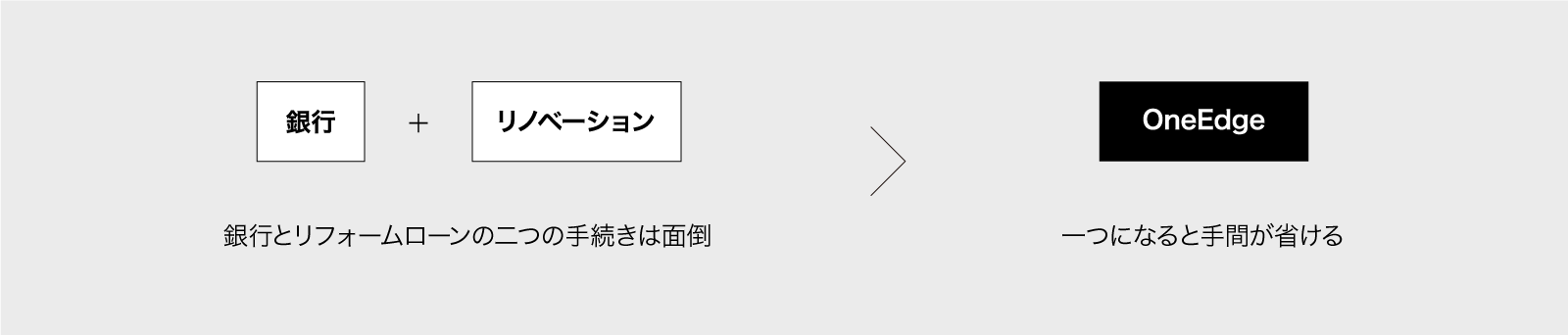

一般的にリフォーム店は銀行ローンを取り扱っていない所が多く、信販会社との契約となります。その場合は、高額となる中古物件の購入費用をローンに組み込むことができません。また、不動産会社で住宅ローンを組んで物件を購入した後、リノベーション会社でリノベーションローンを組むと窓口が増えて煩わしさが伴います。

-

patternB

不動産会社で手続きした場合

リノベーション内容を考慮したローンが組めない

不動産会社でローンを組む場合、リノベーションを考慮した資金計画に基づく審査がされなかったり、リノベーションの借り入れに制限のある銀行を紹介されることもあります。その場合は予算的にも理想とするリノベーションを行えなくなるなどの問題があります。

-

-

2

そんな問題をOneEdgeが提案する

「リノベーションローン」で解決!! -

-

2 – 1物件購入費とリノベーション費をまとめて借入出来る

不動産購入にあたって、まずはお客様のご希望の条件をお聞かせ下さい。購入希望の地域の物件相場や周辺の環境、耐震性、資金のこと、税金のことまで考慮し、ご希望に叶う物件を紹介いたします。 必要に応じたリノベーションのご相談も承っております。経営母体がリフォーム会社なので、リノベーションに適した物件のご提案を得意としております。

-

2 – 2金利や金額のメリットが高い

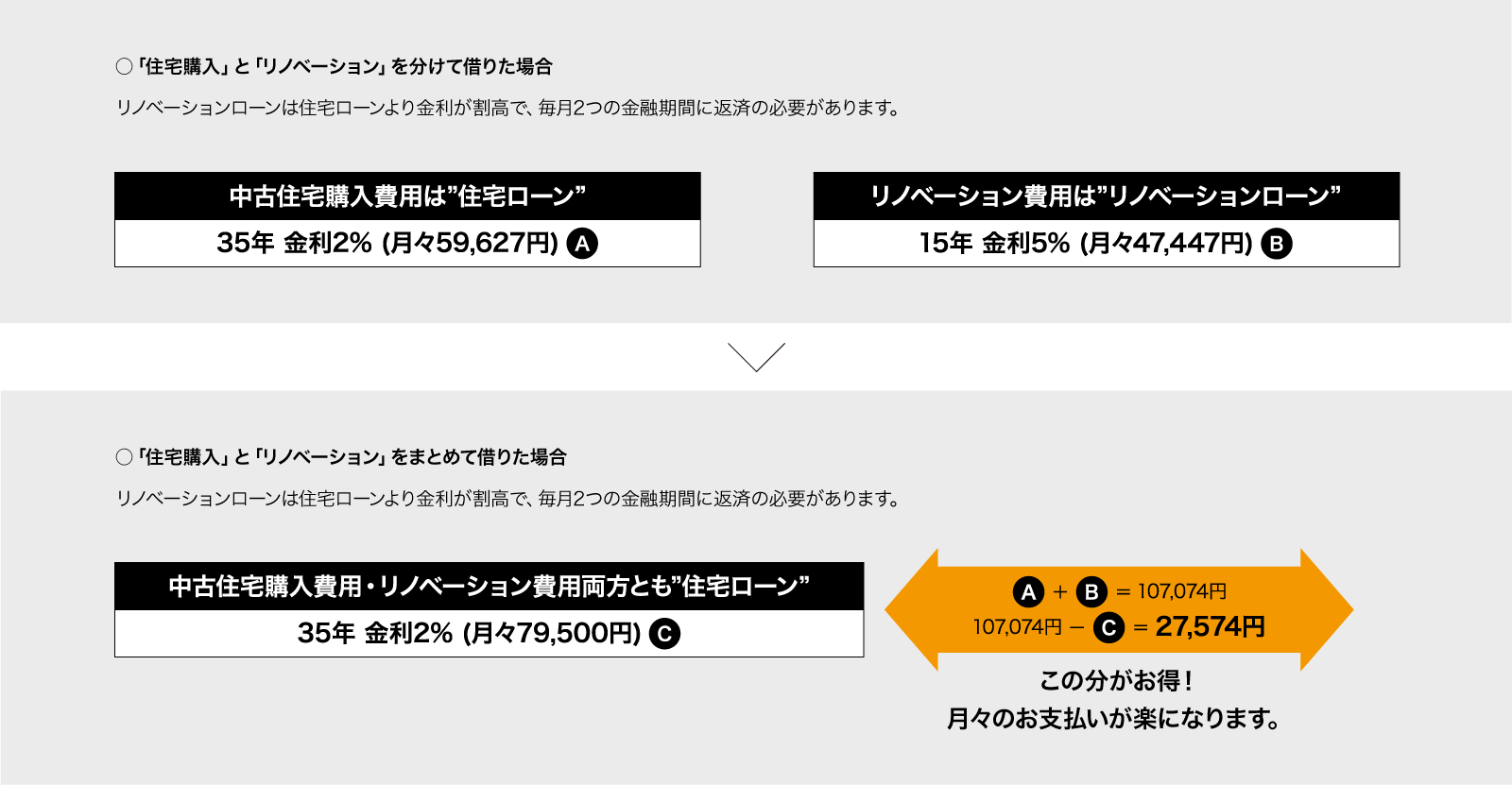

リノベーションプランを作成しているOneEdgeだから、お客様の状況や希望のプラン、検討中の物件、仲介手数料や引っ越し代金など、中古物件購入とリノベーションに関わる様々な項目を複合的に判断し、金利や融資金額のメリットが高い銀行をご提案することができます。また、金利の低い住宅ローンでまとめて借りることで、月々の返済額を抑えることができます。

-

2 – 3スピーディーな対応で融資決定までが早い

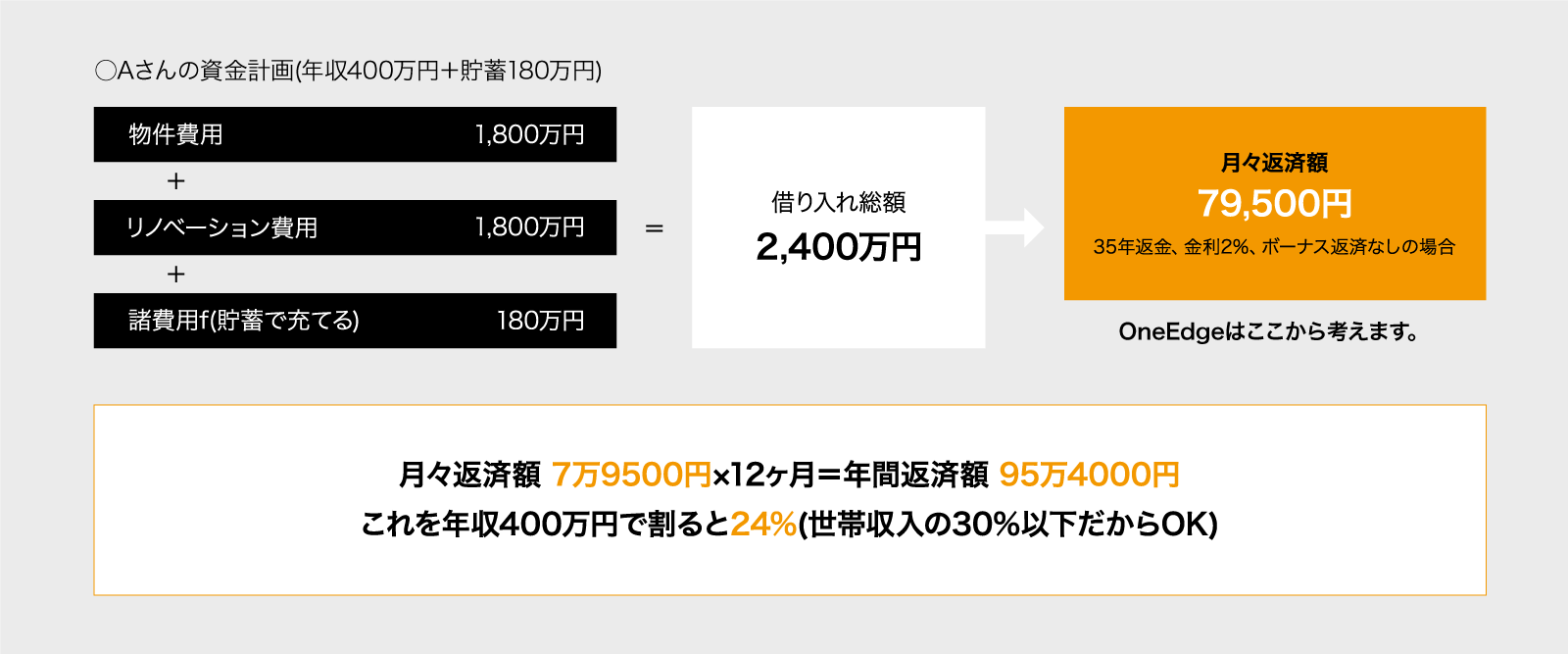

住宅ローンの借入れを検討する際には、多くの場合は「いくらまで借りられるのか」から考えてしまいがちです。しかし、私たちは、お客様が将来にわたって安定した生活をおくることができるよう「生活に負担のない返済額」を考慮して、予算を組むことをご提案しています。目安は現在の住居費程度、または世帯収入の25%です。毎月の返済額から逆算して借入れ金額を決定することで、余分なローンを抱えてしまうことを防ぎます。

-

2 – 4月々の返済額から最適な融資額をご提案

住宅ローンの借入れを検討する際には、多くの場合は「いくらまで借りられるのか」から考えてしまいがちです。しかし、私たちは、お客様が将来にわたって安定した生活をおくることができるよう「生活に負担のない返済額」を考慮して、予算を組むことをご提案しています。目安は現在の住居費程度、または世帯収入の25%です。毎月の返済額から逆算して借入れ金額を決定することで、余分なローンを抱えてしまうことを防ぎます。

-

-

3

ローンを一括で処理できる

OneEdgeがオススメです!! -

-

OneEdgeだからこそのサービス

リノベーションに対応しているリフォーム会社は最近増えてきましたが、ローン契約まできめ細やかなサービスを提供している会社は多くはありません。中古物件探しからローンのご相談や手続き、希望のリノベーションプランの作成、施工までに一貫して対応できる、OneEdgeにお気軽にご相談ください。

-

他社で購入済の物件でリノベーションをお考えの場合でも

OneEdgeでローンをひとまとめに!!他の不動産会社等で購入した物件のリノベーションだけをご希望されている場合でも、OneEdgeで購入費用とリノベーション費用をひとまとめにすることが可能です。金利メリットのほか、借入額の上限、仲介手数料や引っ越し費用などの融資も受けられるようにご提案させていただきます。住宅ローンを支払い中という方も、まとめることで返済額を抑えられる場合もあります。

-

資金計画について

-

資金計画の相談はできますか?

「物件の相場はいくらぐらいだろう?」、「今物件を購入してもいいのだろうか?」、「ローンの仕組みがわからない」などのあらゆる不安をすべてご相談下さい。「どのタイミングでお話を進めるのが最適なのか」から「ローンの組み方」までわかりやすくご説明いたします。

-

いくらぐらいの借り入れができるかわかりますか?

金融機関によりますが、お勤めの状況、ご年収、他の借り入れ状況などをもとに、弊社提携の金融機関にてご相談(事前審査)いただくことが可能です。

-

月々の支払いを一定額におさめることはできますか?

マンションの場合、物件によって異なりますが、住宅ローンの支払い以外に修繕積立金、管理費、駐車・駐輪場代などがございますので、それらを考慮した資金計画が必要となります。

-

古いマンションでもローンを組むことはできますか?

原則可能です。金融機関によりますが、築35年を境として若干審査基準が変わることが多いようです。ご年収や他の借り入れ状況などにもよりますので、詳細に関してはお気軽にお尋ね下さい。

-

今住んでいる家をリノベーションするのにローンを組むことはできますか?

原則可能です。金融機関によりますが、リノベーションのみの場合、「無担保扱いのリフォームローン」と「有担保扱いのリフォームローン」というものがございます。金利や審査の厳しさ、手続きの煩雑さなどが異なるようです。詳しくはお住まいのエリアの各金融機関までお尋ね下さい。

-

固定金利と変動金利の違いで、返済額はどのくらい変わりますか?

例えば、借入金額を物件費用+リノベーション代で3,000万円、借入期間を35年とし、固定金利2%の場合と変動金利0.775%(金利が変化しないと仮定)の場合で比較すると、返済総額に約750万円もの差が生じます。住宅ローンは賢い運用が大切です。